会社設立の分野で確実に得点する秘訣は、「なぜそのルールが存在するのか」という背景を根本から理解することにあります。本記事では、試験で問われやすい「発起設立と募集設立の違い」や「現物出資の特例」について、身近な例えを用いて解説しました。一読することで、複雑に見える手続きの流れを円滑に整理できるでしょう。

会社設立で迷いがちな2つの会社形態における決定的な違い

この章で扱う主なポイントは以下のとおりです。

- 「プロ野球チーム」と「大学のサークル」でイメージする株式会社と合同会社

- 頻出ポイントである「所有と経営の分離」および「機関設計ルール」の比較

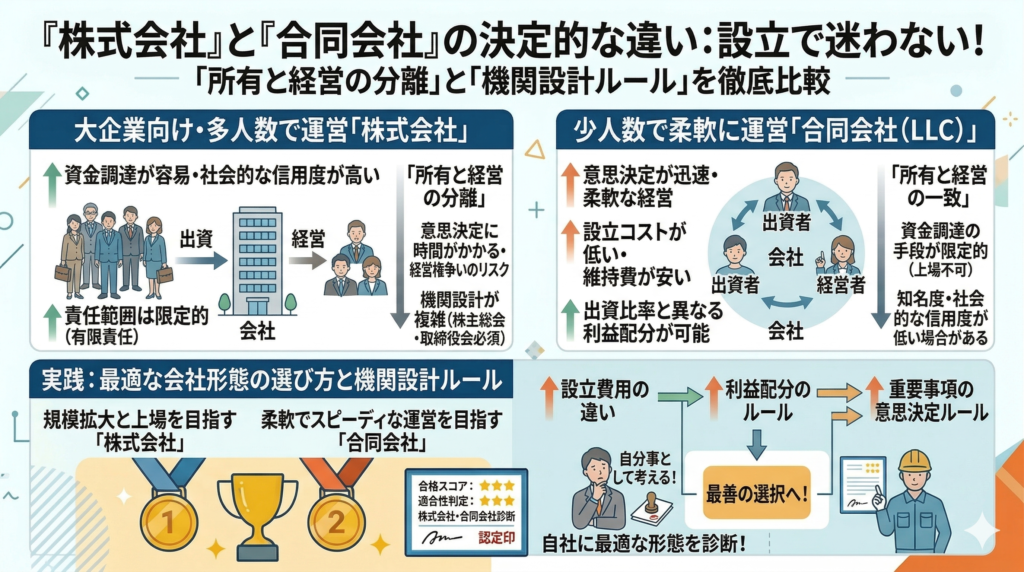

会社を設立する際、最初に直面するのは「株式会社」と「合同会社」のどちらを選択するかという問題です。これら2つの決定的な違いは、「お金を出す人(出資者)」と「経営する人(役員)」が分かれているかどうかに集約されます。

この根本的な仕組みを理解できれば、試験で問われやすい細かい機関設計のルールも、丸暗記に頼らず論理的に導き出せるようになります。まずは身近な例えを用いて、これら2つの形態の本質を整理していきましょう。

「プロ野球チーム」と「大学のサークル」でイメージする株式会社と合同会社

株式会社と合同会社の最大の違いは、「出資者」と「経営者」の関係性にあります。この仕組みを理解するために、プロ野球チームと大学のサークルを例に考えてみましょう。

まず株式会社は、プロ野球チームのような構造を持っています。チームのオーナー(株主)が資金を出し、実際の采配はプロの監督(取締役)に任せる仕組みです。このように、お金を出す人と現場で経営を行う人が分かれている状態を「所有と経営の分離」と呼びます。

対して、合同会社は大学のサークル活動に近い組織形態と言えるでしょう。メンバー(社員)がお金を出し合い、同時に自分たちで企画や運営(業務執行)も担うのが基本です。出資者がそのまま経営に携わるため、意思決定が速く、柔軟に事業を進められる点に特徴があります。

頻出ポイントである「所有と経営の分離」および「機関設計ルール」の比較

「所有と経営の分離」という根本的な違いは、試験で問われる機関設計のルールに直結します。それぞれの特徴を対比して理解することが、確実な得点へとつながるでしょう。

株式会社は出資者(株主)が経営を直接行わないため、経営を託された取締役の業務を監視する仕組みが欠かせません。そのため、株主総会という最高意思決定機関を軸に、取締役会や監査役といった様々な機関を組み合わせ、厳格なチェック体制を構築するためのルールが法律で詳細に定められています。

これに対して合同会社は、出資者全員が自ら経営に携わることから、身内同士での監視を法律で厳密に強制する必要性は低いと考えられます。結果として、株主総会や取締役会といった複雑な機関を設置する義務はなく、定款によって組織を柔軟に設計できるのが特徴です。試験では「合同会社には監査役を設置しなければならない(×)」といった引っかけ問題が散見されるため、この根本的な違いを軸に正誤を判断できるよう準備しておきましょう。

株式会社を立ち上げる2つの手法と手続きの全体像

この章で扱う主なポイントは以下のとおりです。

- 発起人の資金のみで完結する「発起設立」の手続き

- 外部から広く資金を募る「募集設立」における規制と注意点

株式会社を設立する際、誰が最初の株主になるかによって「発起設立」と「募集設立」の2つの手法に分かれます。試験において、これら両者の手続きの相違点は重要な頻出事項です。

基本となるのは、発起人という身内のみで開始する発起設立の手続きと言えるでしょう。一方、外部から資金を募る募集設立では、出資者を保護するために、より厳格なルールが追加される仕組みになっています。これらの背景を踏まえ、それぞれの具体的な流れと試験で問われやすい相違点について詳しく解説します。

発起人の資金のみで完結する「発起設立」の手続き

発起設立は、会社設立を企画した発起人自身が、設立時に発行する株式のすべてを引き受ける手法です。外部の第三者が関与しないことから手続きが簡略化されており、迅速に会社を立ち上げられる特徴があります。

外部から広く出資を募る場合には、未知の出資者を保護するために法律に基づく複雑なプロセスが求められます。しかし、内輪のメンバーのみで資金を出し合う発起設立であれば、それらの過程を省略することが可能です。例えば、知人同士で起業する際に発起人だけで出資金を全額用意すれば、出資者の公募や「創立総会」の開催は不要となります。

このように、関係者の資金のみで完結する発起設立は、手続きに要する時間やコストを抑えられるのが利点です。現在、新設される株式会社の多くでこの手法が採用されています。

外部から広く資金を募る「募集設立」における規制と注意点

募集設立は、発起人が株式の一部を引き受け、残りの株式を外部の投資家などから広く募る手法であり、大規模な資金調達を目的とする場合に適しています。ただし、不特定多数から資金を集める性質上、会社法によって出資者を保護するための厳格なルールが設けられている点に注意しなければなりません。

具体的には、株主の募集手続きに加え、出資者が集まった後に「創立総会」を開催し、会社の基本ルールや設立時役員を決定・報告する義務が課されます。例えば、不特定の個人から多額の資金を集めて事業基盤を構築するようなケースでは募集設立が用いられますが、手続きに不備があると設立が無効になるリスクも生じます。

したがって試験対策としては、発起設立にはない「創立総会」の開催など、外部の出資者を守るための特有の手続きが存在することを、両者の対比として押さえておくのが肝要です。

設立手続きにおける3つの重要ステップ

この章で扱う主なポイントは以下のとおりです。

- 会社の根本規則である「定款」に記載すべき絶対的事項

- 「設立時役員の選任」における決定権者と決議要件

- 会社が法的に成立する「設立登記」の時期と効力

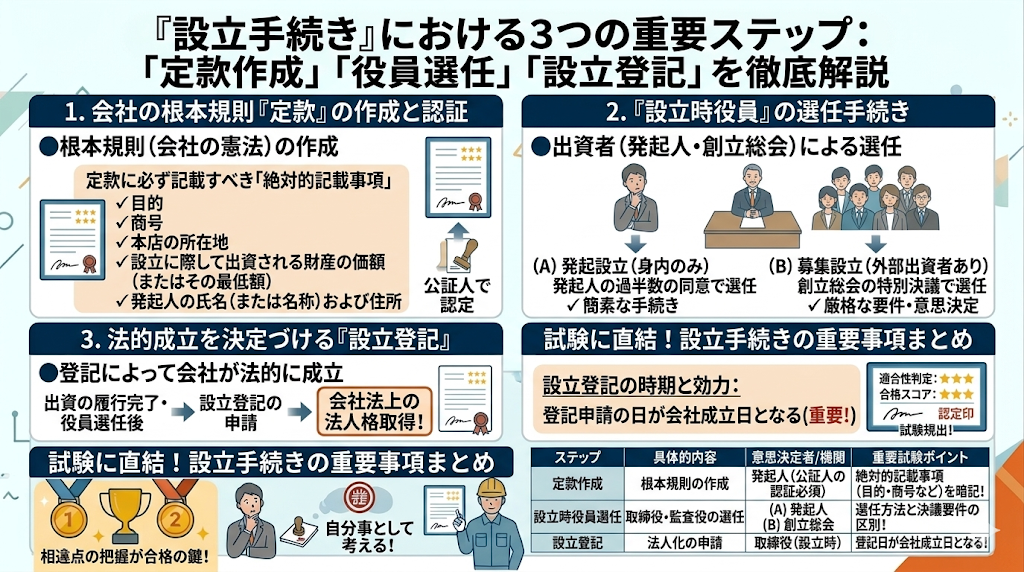

会社設立の過程において、受験に際して留意すべきなのは「定款の作成」「役員の選任」「設立登記」という3つの段階です。特に、会社のルールブックにあたる定款の「絶対的記載事項」は、本試験においても繰り返し問われる重要論点と言えるでしょう。

ここでは、会社が法的に成立するまでの具体的な手順と、各段階で確実に押さえておくべき知識を整理していきます。

会社の根本規則である「定款」に記載すべき絶対的事項

定款(ていかん)は、会社の根本原則を定めた「憲法」に相当するものです。この定款に欠かすことのできない「絶対的記載事項」は、一つでも欠缺(けんけつ)すると定款自体の効力が認められないため、試験においても重要な論点となります。尚、欠缺とは法律や規程において、必要な要件や要素が欠けている状態(不備、不足)を指す用語です。

具体的には、以下の5項目を必ず記載しなければなりません。

- 目的(どのような事業を営むか)

- 商号(会社の名称)

- 本店の所在地(会社の拠点となる場所)

- 設立に際して出資される財産の価額またはその最低額(資本の基礎となる金額)

- 発起人の氏名または名称および住所(設立の主体となる人物。複数であれば全員)

これらは「どのような会社が、どこで、何を目的として、誰によって、いくらの資金で設立されるか」という、会社の基本属性を示す項目です。過去の試験では「資本金の額」や「公告の方法」が選択肢に混在して出題される傾向にありますが、これらは絶対的記載事項には該当しない点に注意が必要です。

「設立時役員の選任」における決定権者と決議要件

会社を運営する最初のメンバーである「設立時役員(取締役など)」を選任するプロセスは、試験において相違点が問われやすい項目です。「発起設立」と「募集設立」のどちらの手法をとるかによって、決定権者が異なる点に注目してください。

関係者のみで完結する発起設立の場合、役員を選任するのは「発起人」となります。具体的には、発起人の「議決権の過半数」をもって決定されます。出資した割合(議決権)に応じて役員選任への影響力が強まるという、合理的な仕組みと言えるでしょう。

一方、外部から資金を募る募集設立では、出資者(設立時株主)の意思を反映させなければなりません。そのため、発起人だけでなく株式の引受人も参加する「創立総会」を開催し、その決議によって選任が行われます。「誰が資金を拠出しているか」を主眼に置くことで、選任方法の相違を論理的に把握できるはずです。

会社が法的に成立する「設立登記」の時期と効力

設立手続きの最終段階にあたるのが「設立登記」です。株式会社は、法務局でこの設立登記を行った日に初めて、法的人格を持つ「会社」として成立します。

ここで押さえておくべき重要な点は、定款を作成した日や出資金を払い込んだ日ではなく、「登記をした日」が会社成立の日となることです。これを身近な例に例えるなら、名前を決めたり準備を整えたりした日ではなく、役所へ「出生届」を提出し受理された日が、法的な誕生の日となることと似ています。

また、登記が完了する前に発起人が会社の名前で取引を行った場合、原則としてその責任は発起人個人が負うことになります。会社が法的に成立する前であれば、組織としての責任を帰属させることができないためです。試験では、この「成立のタイミング」と「成立前の責任の所在」が関連付けて問われる傾向にあるため、正確に理解しておきましょう。

「出資」に関する特例ルールと責任

この章で扱う主なポイントは以下のとおりです。

- 「変態設立事項」の定義と具体的な内容

- 「現物出資」において検査役の調査が免除される3つの特例

- 発起設立と募集設立における「払込金の保管証明」の要否

- 発起人および設立時役員が負う「不足額填補責任」などの法的責任

本記事の主要な論点であり、試験でも頻繁に問われる「出資」と「責任」に関する特例ルールを解説します。特にお金以外の財産を出す「現物出資」や、会社の財産基盤を損なう恐れのある「変態設立事項」は、正確な理解が求められる箇所です。

この章では、厳格な調査が必要とされる理由や、反対に調査が免除される要件について、その背景から詳しく見ていきます。制度の趣旨を理解することで、試験における複雑な選択肢にも対応できる知識を身につけていきましょう。

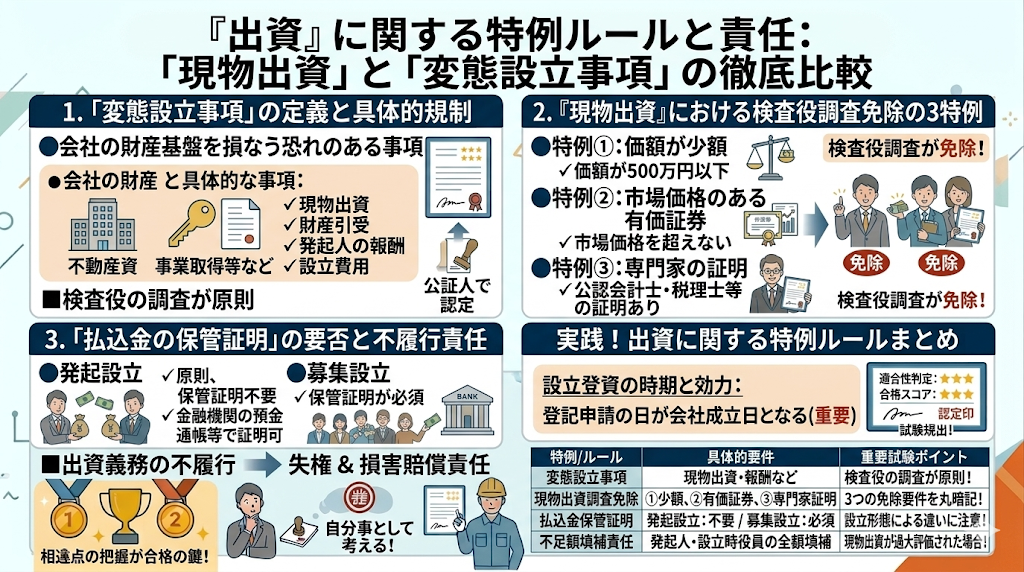

「変態設立事項」の定義と具体的な内容

変態設立事項とは、設立に際して決定される事項のうち、会社の財産的基礎を損なう恐れがある特別な取り決めのことです。これらが特別に扱われるのは、発起人が自己に有利な条件を恣意的に定めることで会社の資本が不当に流出し、他の株主や債権者の利益を害する危険性があるためです。

具体的には、「現物出資(金銭以外の財産による出資)」「財産引受(会社成立後に特定の財産を譲り受ける契約)」「発起人の報酬」「設立費用」の4つが該当します。これらは、定款に記載しなければその効力を生じません。

一見特殊な名称ですが、会社設立時における不正な財産流出を防止し、資本の充実を図るための重要な制度であると理解しておきましょう。

「現物出資」において検査役の調査が免除される3つの特例

現物出資を行う場合、出資される財産の価値を客観的に評価するため、原則として裁判所が選任した「検査役」による調査が必要です。しかし、この調査には多大な時間と費用を要することから、実務上の便宜を図るために「3つの免除規定」が設けられています。これらは試験においても非常に重要な論点です。

具体的には、①出資される財産の総額が「500万円以下」である場合、②市場価格のある「有価証券」を適正な価格で出資する場合、③弁護士や税理士などの「専門家による証明」を得た場合、の3つのケースが該当します。

これらは、財産の規模が比較的小さい、あるいは客観的な価値の裏付けが存在すると判断されるため、厳格な調査の手続きを省略しても資本の充実を損なうリスクが低いと認められるものです。

発起設立と募集設立における「払込金の保管証明」の要否

出資金が適正に払い込まれたことを証明する手続も、発起設立と募集設立では異なります。ここでも「出資者の範囲」という視点を持つことが重要です。

発起設立の場合、発起人という特定の関係者のみで資金を拠出するため、銀行による厳格な「払込金の保管証明書」までは求められません。実務上は、通帳のコピーなど払い込みの事実が確認できる書面を添付することで足ります。

一方、外部の投資家から広く資金を募る募集設立では、「見せ金(一時的に借り入れた資金を口座に入れ、自己資金のように仮装すること)」などの不正を厳格に防止する必要があります。そのため、金融機関が「出資金に相当する金額を確実に保管していること」を保証する、正式な保管証明書の提出が義務付けられています。

発起人および設立時役員が負う「不足額填補責任」などの法的責任

会社設立に関与する発起人や設立時役員には、法的に重い責任が課せられます。その代表的なものが「不足額填補(てんぽ)責任」です。

例えば、現物出資された財産の価額が定款に記載された金額に著しく不足する場合、会社は当初予定していた資本を確保できず、財産的基礎が不安定になります。このような事態を防ぐため、出資した本人はもちろん、関与した発起人や設立時取締役も連帯して、その不足額を支払う義務を負うことになります。

ただし、この責任は無制限ではなく、専門家の証明を受けた場合や、職務を行うにあたって注意を怠らなかったことが証明された場合など、一定の免責規定も存在します。このように、設立に関わる者に対して、資本の充実を担保させるための厳格な責任体系が構築されています。

まとめ:会社設立の仕組みを理解し、経営法務の得点力を高める

本記事では、試験で頻出となる「会社設立」の仕組みについて、具体的な事例を交えて解説しました。最後に、学習の要点として押さえておくべき重要なポイントを振り返ります。

- 株式会社は「所有と経営の分離」、合同会社は「所有と経営の一致」が最大の違いである

- 手続きが簡略な「発起設立」と、外部から資金を募る「募集設立」の規制の差を整理する

- 定款の「絶対的記載事項」は、会社の基本属性を示す5つの項目として把握する

- 「変態設立事項」は、会社の財産的基礎を不当な流出から保護するための制度である

- 現物出資の検査役調査は、「500万円以下」「有価証券」「専門家の証明」の3つの条件で免除される

会社法の用語や手続きは一見すると複雑ですが、「誰が資金を出し、誰を保護するためのルールなのか」という背景を理解すれば、論理的に整理できます。本記事で解説した各形態の性質や具体的なイメージを、過去問演習の際の参考にしてください。制度の本質を捉えることで、経営法務における確かな得点力が身につくはずです。

コメント